推荐资讯

作者:赵福刚 来源:信贷白话

导语

随着国家自上而下严控地方政府及所属平台公司的融资行为,尤其对新增债务、隐性债务的重点监控,使得地方对基础设施建设资金来源问题颇为头痛。一方面,政府获取建设资金的来源单一(一般债和专项债),虽然每年超万亿的专项债额度看起来很大,但依然存在“朱门酒肉臭,路有冻死鬼”的额度分配不均衡情况;另一方面,城投公司左手承担前期存量债务的偿还,右手肩负为新时期发展筹资重任,同时还有面临自身转型发展的重大课题。以上种种,都好似地方政府和城投公司身上的“阿基里斯之踵”。

“创新筹资模式、化解存量债务”成为地方政府及城投公司当前是及未来工作的重中之重。笔者主要从PPP资产证券化角度提出一些个人看法。

一、政策依据

国家发展改革委《关于加快运用PPP模式盘活基础设施存量资产有关工作的通知》(发改投资〔2017〕1266号)指出,对拟采取PPP模式的存量基础设施项目,根据项目特点和具体情况,可通过TOT、ROT、TOO等多种方式,将项目的资产所有权、股权、经营权、收费权等转让给社会资本。同时提出,对采用PPP模式盘活存量资产的基础设施项目,支持通过资产证券化(简称“ABS”)、发行PPP项目专项债券等方式开展市场化融资,提高资产流动性,拓宽资金来源,吸引更多社会资本以不同方式参与。

就目前情况来看,TOT是处置存量项目应用最广泛的的PPP模式,因此,“TOT+ABS”模型应运而生。

二、适用类型

目前,政府存量资产数量庞大、种类繁多。因此,并不是所有的存量资产都适用“TOT+ABS”。

从经营角度看,存量项目可分为经营性、准公益性、公益性。

1.经营性项目主要包括收费公路、停车场、加油站等;

2.准公益性项目主要包括供水、供热等有财政补贴的承担部分社会职能的行业;

3.公益性项目主要包括公园、广场、绿化等纯公益性项目。

从现金流的角度看,具有稳定的经营性收入,是TOT+ABS的前提,因此1和2的项目都适用通过TOT+ABS方式盘活存量资产,释放存量资产的金融属性。

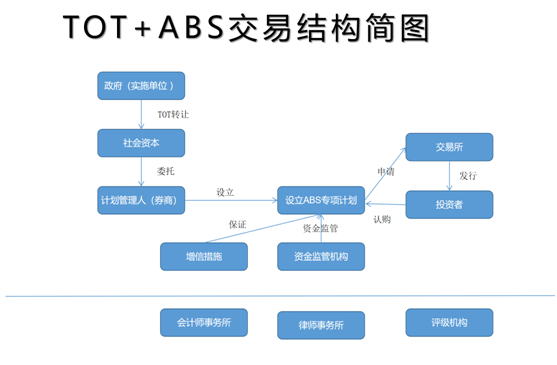

三、金融模型

(一)TOT阶段

由政府出具文件确定本项目采用PPP方式,并明确项目实施单位,实施单位根据公开招标确定社会资本,并与社会资本签署《PPP合同》。社会资本根据 《PPP合同》支付项目转让款;

(二)ABS阶段

明确项目原始权益人、计划管理人、及项目底层资产(项目经营权、收益权)和基础资产(基金)情况,为确保项目发行顺利 ,应设立增信措施条款。

四、政府收入

在TOT+ABS项目上,地方政府可以有两种选择:一是选择纯粹的社会资本方,即与本级政府无任何关系的企业,政府只收取存量项目的转让款,至于下一步完全由社会资本方主导;另一种是让本级城投公司参与进来。在上述模式中,并没有看到城投公司的字样。那么,城投公司又如何参与进来的?在笔者接触的案例里,项目表面并没有涉及城投公司,城投公司是通过结构化设计,在原始权益人或另一种身份参与进来。

综上,如果地方政府可以开拓一下思路,地方政府通过TOT+ABS模式,获得两方面资金:一是项目转让款,二是项目证券化收入。

五、笔者小结

采用TOT+ABS方式,对于存量项目,能有效提升项目运营效率;对于地方政府,可以获得项目转让款,增本级财政非税收入;对于社会资本来说,通过ABS可以缓解资金压力,增加项目资金,更好的运营项目。

根据财办金〔2019〕年94号文规定 ,“本级政府为实际控制人的企业不得作为社会资本参与本级PPP项目”,文件目前是“征求意见稿”,但据传年后应该就会正式下发了。文件的出台,将彻底堵上本级城投公司参与本级PPP项目,但又同时打开了另一扇城投之窗,关于这个问题,我们有时间再聊。